Base de calcul pour la CFE 2019

La cotisation foncière des entreprises (CFE) due chaque année (à l’exception de l’année de création) par les entrepreneurs, est calculée sur la base de la valeur locative des locaux professionnels (taxe foncière) ou à défaut, en fonction du chiffre d’affaires réalisé de l’année N-2.

Depuis le 1er janvier 2019, toute entreprise réalisant un CA inférieur à 5 000 € est exonérée du paiement de la CFE.

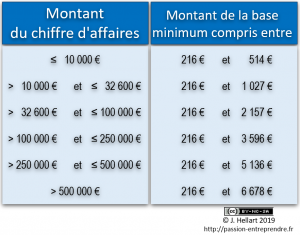

Si la valeur locative est très faible, une cotisation forfaitaire minimum est établie à partir d’une base dont le montant est fixé par délibération de la collectivité locale dont dépend l’entreprise selon un barème revalorisé chaque année par la loi.

Source : Service Public

0 Comments Laisser un commentaire